Uppfært 11. nóvember 2009: Sjá umræður um uppfært reiknilíkan.

– – –

Fyrirkomulag skattamála hefur verið dálítið í umræðunni síðustu daga og verður áreiðanlega talsvert fram yfir kosningar.

Sitt sýnist hverjum og mikið er talað um skattþrep, hátekjuskatta, hækkun persónuafsláttar og svo framvegis. Ég ákvað því að teikna einfalda mynd sem getur hjálpað talsvert við að átta sig á staðreyndunum í þessari umræðu.

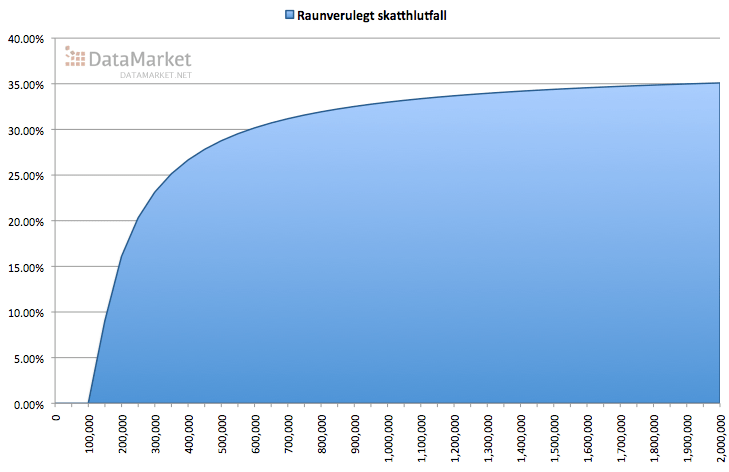

Myndin hér að neðan sýnir “raunverulegt skatthlutfall” hjá meðal-Íslendingi sem fall af tekjum:

Þetta sýnir sem sagt það hlutfall af umsömdum mánaðarlaunum sem launþegi borgar í skatta, þ.e. tekjuskatt að viðbættu meðalútsvari, sem samkvæmt vef Ríkisskattstjóra er samanlagt 37,2%.

Þetta sýnir sem sagt það hlutfall af umsömdum mánaðarlaunum sem launþegi borgar í skatta, þ.e. tekjuskatt að viðbættu meðalútsvari, sem samkvæmt vef Ríkisskattstjóra er samanlagt 37,2%.

Við sjáum auðvitað fljótt að í raun borgar enginn alveg það hlutfall. Meira að segja sá sem er með 2 milljónir í mánaðarlaun borgar “bara” 35,09% í skatta. Ástæðan er auðvitað persónuafslátturinn, sem á yfirstandandi ári er 42.205 krónur á mánuði. Persónuafslátturinn þýðir sem sagt að raunverulegt skatthlutfall þess sem er með 200.000 krónur í mánaðarlaun er þó ekki nema 16,1%. Sá sem er með 300.000 í mánaðarlaun borgar raunverulega 23,13% af tekjum sínum í skatt og sá sem er með 500.000 krónur borgar 28,76% af tekjum sínum í skatta.

Með þessum hætti er kerfið okkar þegar þannig að þeir sem eru með hærri tekjur borga verulega hærra hlutfall af þeim í skatta. M.ö.o. tryggir persónuafslátturinn eins konar hátekjuskatt, en hefur þann kost umfram hann að mynda ekki skattþrep sem geta haft mjög neikvæð jaðaráhrif (eins og að hvetja launagreiðendur til að borga þóknanir umfram tiltekna upphæð frekar í formi einhverskonar fríðinda).

Vilji ríkið auka skatttekjur sínar er því mikið nær að breyta tekjuskatthlutfalli og persónuafslætti til að stilla af þessa kúrfu en að leggja á sérstaka hátekjuskatta.

Eins mætti skoða breytingu á neyslusköttum á borð við virðisaukaskattinn, því þar borgar sá sem er með hærri tekjur og eyðir duglega sannarlega mun meira til þjóðarbúsins (í krónum, ekki hlutfallslega) en sá sem hefur minna milli handanna. Auk þess hvetur það til sparnaðar.

Persónulega er ég mun meiri fylgismaður niðurskurðar í ríkisútgjöldum til að mæta þeim erfiðleikum sem framundan eru. Áhugasamir geta spreytt sig á því að finna útgjaldaliði sem skera mætti niður í þessari framsetningu á fjárlögunum.