Við hjá DataMarket vorum að uppfæra reiknilíkan sem við gerðum í fyrra til að lýsa staðgreiðsluskattakerfinu á Íslandi. Líkanið tekur núna mið af nýjustu fáanlegu gögnum um launadreifingu landsmanna, hátekjuskattinum sem lagður var á í sumar og svo er hægt að stilla upp fleiri en einu hátekjuþrepi.

Við hjá DataMarket vorum að uppfæra reiknilíkan sem við gerðum í fyrra til að lýsa staðgreiðsluskattakerfinu á Íslandi. Líkanið tekur núna mið af nýjustu fáanlegu gögnum um launadreifingu landsmanna, hátekjuskattinum sem lagður var á í sumar og svo er hægt að stilla upp fleiri en einu hátekjuþrepi.

Þannig má t.d. bera saman áætlaða staðgreiðslu af núverandi kerfi og þriggja þrepa kerfinu sem sagt er að sé til umræðu í stjórnkerfinu. Út frá því má áætla að samanlögð staðgreiðsla hækki um tæpa 10 milljarða við þessa breytingu (eða rúmlega 15 ef miðað er við að enginn hátekjuskattur væri tekinn, líkt og var í upphafi þessa árs).

Módelinu er – eins og öðru sem við gerum hjá DataMarket – ætlað að lýsa staðreyndum út frá bestu fáanlegu upplýsingum og stuðla að upplýstri umræðu um flókin mál sem þó skipta okkur öll máli. Við reynum okkar besta til að það sem sett er fram í nafni fyrirtækisins sé hlutlaust og sannleikanum samkvæmt. Nóg er víst af villandi umræðu samt.

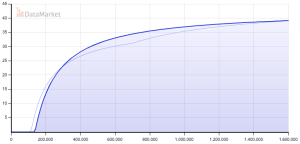

Ég hvet ykkur til að skoða módelið og sjá hvaða áhrif ólíkar leiðir hafa á ykkar kjör. Á efri tveim myndunum getið þið t.d. séð hvaða áhrif skattbreytingar hafa á ykkar eigin ráðstöfunartekjur.

– – –

Að þessu sögðu langar mig að setja fram nokkrar persónulegar skoðanir og athugasemdir með hliðsjón af reiknilíkaninu. Þær eru s.s. mínar eigin og ekki settar fram í nafni fyrirtækisins (enda hafa fyrirtæki ekki skoðanir):

-

Skatthlutfall af meðaltekjum er um 28%: Þetta er staðreynd. Meðaltals heildartekjur skv. Hagstofunni voru 454þús á mánuði 2008. Þegar tekið hefur verið tillit til persónuafsláttarins þýðir það að einstaklingur með þær tekjur borgar u.þ.b. 125þús krónur á mánuði í staðgreiðsluskatt. Það sem meira er: Sá sem hefur 200þús krónur í tekjur borgar aðeins um 16% sinna tekna í skatt og sá sem hefur 1 milljón á mánuði myndi borga 33%, jafnvel þó enginn væri hátekjuskatturinn. Milljón króna maðurinn borgaði þannig um 330þús, meðan 200þús króna maðurinn borgar 32þús krónur. Það er því mikil einföldun að segja að á Íslandi sé 37% tekjuskattur.

-

Enginn mun greiða 47% skatt: Jafnvel þótt róttækustu hugmyndir sem heyrst hafa um hátekjuskattsþrepin verði að veruleika mun enginn greiða 47% skatt af heildartekjum sínum. Í því þriggja þrepa kerfi sem nefnt hefur verið myndi einstaklingur með 1,6 milljónir króna í mánaðarlaun þó “aðeins” borga rétt rúmlega 41% tekna sinna í skatt.

-

Persónuafslátturinn er einfaldasta hátekjuskattkerfið: Eins og sjá má af ofangreindum dæmum erum við erum þegar með kerfi sem leggur mun hærri skattbyrði á þá sem hafa hæstu tekjurnar. Þetta er gert með persónuafslættinum. Hann tryggir það að þeir sem hafa lægstu tekjurnar greiði litla sem enga skatta og þeir sem hafa hæstu skattana greiði meira. Takið t.d. eftir því í fyrsta punktinum hér að ofan að einstaklingur með 5 sinnum hærri tekjur (milljón á móti 200þús á mánuði) greiðir 10 sinnum hærri skatta. Án þrepa myndast svo engir skrítnir hvatar til að umbuna starfsmönnum með frídögum eða öðrum fríðindum frekar en að hækka þá í launum, eða fara á annan hátt í kringum lögin eða anda þeirra.

-

Þrepaskatturinn skapar samfélaginu kostnað: Ef þriggja þrepa skattur verður að veruleika er framundan heilmikil vinna. Gera þarf breytingar á bókhaldskerfum allra fyrirtækja, og því miður eru þau mjög mis-sveigjanleg. Aukin vinna verður við eftirlit og utanumhald á vegum skattstjóra og innheimtuaðila, skattframtal verður flóknara, meiri hætta á mistökum o.s.frv., o.s.frv. Ég leyfi mér að fullyrða að samanlagður kostnaður samfélagsins við hugbúnaðarbreytingarnar einar vegna þessa nýja kerfis verði ekki undir einum milljarði króna. Og ef einhver vill halda því fram að það sé nú bara atvinnuskapandi, skal þeim hinum sama bent á að það er ekki atvinnuleysi í stétt hugbúnaðarfólks. Þvert á móti er vöntun á hæfu fólki.

-

Hægt er að ná sama tekjuauka OG HJÁLPA ÞEIM LAUNALÆGSTU MEIRA án þrepaskattsins: Eins og sýnt var í upphafi mun 3 þrepa kerfið færa ríkinu u.þ.b. 10 milljarða tekjuauka m.v. það tveggja þrepa kerfi sem nú er í notkun. Þeir launalægstu munu njóta lítillega góðs af lækkun á grunnþrepinu og þeir tekjuhæstu munu greiða verulega meira. En sjáið nú ÞETTA DÆMI. Þarna er aðeins eitt þrep. Persónuafslátturinn hefur verið hækkaður í 58.500 kr á mánuði og skatthlutfallið í 42,8%. Tekjuauki ríkisins er sá sami en þeir tekjulægstu koma mun betur út. Sá sem hefur 200þús á mánuði greiðir í þessu módeli rúmlega 5.000 krónum minna en í núverandi kerfi og nærri 3.000 krónum minna en í fyrirhuguðu 3 þrepa kerfi. Skatturinn á þá tekjuhæstu er hins vegar nokkuð svipaður og nú er og væri t.d. enn rétt undir 40% af tekjum í kringum 1,6 milljónir á mánuði, eða mjög svipaður og í núverandi 2 þrepa kerfi.

Ef sækja á svona miklar viðbótarskatttekjur í vasa almennings á annað borð, af hverju þá að flækja hlutina þegar þeir geta verið einfaldir?

Þangað til einhver færir góð rök fyrir öðru leyfi ég mér að fullyrða: Fjölþrepa skattkerfi er heimskulegt! Það hefur fjölmarga ókosti og enga kosti sem kerfi persónuafsláttar getur ekki leyst á betri og einfaldari hátt.