Ég er alger amatör í hagfræði og fjármálum. Ég hef samt ekki enn séð neinn virkilega rýna í stöðuna sem upp er komin hér á landi og hvert stóra myndin í efnahag þjóðarinnar stefnir og ef enginn vill gera hlutina fyrir mann, þá verður maður að gera þá sjálfur.

Eftirfarandi hugleiðingar geta því ekki verið verri en hvað annað. Það getur þá a.m.k. vonandi einhver bent mér á það hvar ég fer útaf sporinu í þessum hugleiðingum.

Skuldbindingar þjóðarinnar vegna innlána bankanna

-

Við erum um það bil að taka á okkur þær skuldbindingar sem bankarnir höfðu skrifað okkur fyrir að okkur forspurðum. Þetta eru fjarri því allar skuldbindingar þeirra, “bara” þær sem evrópsk og alþjóðalög kveða á um að séu á ábyrgð heimalands bankaútibúa. Þessi tala virðist vera af stærðargráðunni 1.000 milljarðar króna með skekkjumörk upp á nokkur hundruð milljarða. Endanleg tala ræðst að miklu leiti af því hver túlkun þessarra alþjóðalaga er, enda hefur líklega aldrei fyrr reynt á þau með þessum hætti. Gengið sem miðað er við er augljóslega hin stóra breytan í þessu dæmi.

-

Á móti þessum skuldbindingum eru svo verðandi þrotabú gömlu bankanna. Eins og ég skil það eru ofangreindar skuldbindingar forgangskröfur í þau bú, vegna þess að um innistæður er að ræða. M.v. að eignir þeirra námu 14.437 milljörðum um mitt ár og að aðeins um 4.000 milljarðar af þeim voru fluttir yfir í nýju bankana, þá má vera ansi illa komið ef ekki fæst upp í skuldbindingarnar. Engu að síður þurfum við líklega að taka þessa upphæð að láni til að borga innistæðueigendunum á meðan verið er að koma nógu miklu af eignum í verð.

Nettóniðurstaða af þessu gæti þá verið sú að við þurfum að taka gríðarstórt lán til tiltölulega skamms tíma, en myndum enda á núlli þegar búið væri að selja eignir gömlu bankanna sem því nemur. Ofan á þetta verður þó hatrammur slagur við aðra kröfuhafa í þrotabú gömlu bankanna, enda eru 10.000 milljarðar ekki svo lítil tala. “Menn hafa beygt sig eftir minna” eins og sagt er.

Endurræsing krónunnar

Til að koma gjaldeyrisviðskiptum aftur í gang þarf verulega digran gjaldeyrissjóð. Villi Þorsteins skrifaði mjög áhugaverðan pistil![]() um það hvernig þessi endurræsing er sambland af stærðfræði, sálfræði og leikjafræði. Helstu atriði eru þessi:

um það hvernig þessi endurræsing er sambland af stærðfræði, sálfræði og leikjafræði. Helstu atriði eru þessi:

-

Eftir innstreymi fjármagns til landsins undanfarin ár er gríðarlega mikið af “hræddu fé” í íslenskum krónum. Þetta eru útlendingar sem eiga eignir í krónum og væru til í að skipta þeim út fyrir svo að segja hvað sem er á svo að segja hvaða gengi sem er. Þarna eru sannanlega 300 milljarðar sem eftir standa í jöklabréfum og að auki vafalaust nokkur hundruð milljarðar til viðbótar í öðrum eignum sem erfiðara er að henda reiður á.

-

Hræddir Íslendingar bæta ofan á þetta. Þeir sem eiga eignir í íslenskum krónum munu horfa til þess að skipta a.m.k. hluta sinna eigna í gjaldmiðil sem einhversstaðar annarsstaðar er tekinn trúanlegur – svona “just in case” að allt fari í enn meiri steik. Umfang hugsanlegs landflótta bætir enn á þennan þátt. Þessi staða er reyndar efni í heilan pistil útaf fyrir sig þar sem þetta er sennilega fyrsta dæmi sögunnar um 300.000 manna siðklemmu fangans (e. prisoner’s dilemma). Heildin nýtur góðs af því að allir sitji kyrrir, en þeir fyrstu sem fara hagnast á því. Tökum það seinna…

Við þessu virðast vera tvö svör:

-

Nægilega stórt gjaldeyrislán til að geta skipt öllum “hræddu krónunum” í erlenda mynt. Það undarlega í þessari stöðu er aftur kennslubókardæmi í leikjafræði: Ef lánið er nógu stórt til að flestallir treysti því að þeir geti skipt krónum í aðra mynt um alla fyrirsjáanlega framtíð, þá verður aðeins brot af því notað. Ef það er of lítið mun það hverfa eins og dögg fyrir sólu og við erum engu bættari! “Nóg” í þessu samhengi gæti aftur verið af stærðargráðunni 1.000 milljarðar. Í báðum tilfellum er ljóst að á meðan þeir hræddu losa sig, verður gengið á krónunni mjöööög lágt. Við erum ekki að tala um Evrur á 130-150 kall, heldur auðveldlega 300 krónur eða meira meðan það versta gengur yfir!

-

Samningur við Evrópusambandið og evrópska seðlabankann um einhverskonar vikmörk á gengi krónunnar, svipað og danska krónan er í núna (sjá þriðju málsgrein). Þessi samningur mun þó í ljósi aðstæðna aldrei verða gerður á neinu sem gæti talist “hagstætt” gengi, en myndi koma í veg fyrir fáránlegt yfirskot í genginu eins og í hinni leiðinni. Þetta myndi augljóslega aldrei vera annað en fyrsta skref í inngöngu í Evrópusambandið og upptöku Evru.

Hvorugt hljómar eins og góður kostur. Annað hvort sjáum við fram á óðaverðbólgu af því sem næst Zimbabveskri stærðargráðu á næstu mánuðum, eða við sitjum við uppi með að krónurnar okkar verða að Evrum á ömurlegu gengi. Aðrar leiðir er erfitt að sjá í stöðunni.

Góð ráð reynast sem sagt dýr – ef þau fást þá yfir höfuð.

“Rétt” gengi krónunnar

Með algeru hruni bankageirans er auðveldara en verið hefur í langan tíma að átta sig á því hvert “rétt” gengi krónunnar er.

Ef allt er eðlilegt og ekki er um stórkostlega fjármagnsflutninga inn og út úr kerfinu að ræða, á gengi gjaldmiðils að stefna nokkurnveginn á það að verðmæti innflutnings og útflutnings sé hið sama – að hinn svokallaði vöruskiptajöfnuður sé u.þ.b. 0.

Hátt gengi krónunnar undanfarin ár hefur stafað af miklu innstreymi fjármagns, bæði í fjárfestingum á borð við Kárahnjúka og Reyðarál og í kaupum á skuldabréfum, “jöklabréfunum” svokölluðu þar sem menn hafa sóst eftir háum vöxtum íslensku krónunnar. Fall krónunnar það sem af er árinu hefur svo stafað af fjármagnsflæði í hina áttina, þegar jöklabréfin hafa verið leyst út – bæði beint og óbeint – og með því að Íslendingar hafa sóst eftir að færa sínar eignir í erlenda gjaldmiðla.

Ef “hrædda fénu” er útrýmt með stóru gjaldeyrisláni (sjá að ofan) er kominn grundvöllur fyrir gengismyndun á grunni vöruskiptajöfnuðar. Hagkerfið verður með öðrum orðum farið að byggja á raunverulegum verðmætum, ekki spákaupmennsku. Aflaverðmæti (verð á fiski * aflamagn), orkuverð, álverð (að stórum hluta til afleitt af orkuverði) og dugnaður, færni og þekking íslensks vinnuafls verða allt í einu það sem skiptir máli.

Þar sem stórlega hefur dregið úr innflutningi (færri Range Roverar og flatskjáir) og útflutningsverðmæti hefur aldrei verið meira (hærra gengi, meiri álframleiðsla, og ál- og fiskverð í sögulegum hæðum þó hvert tveggja fari lækkandi akkúrat þessa mánuði) má gæla við að þetta raungengi íslensku krónunnar sé í kringum gengisvísitöluna 150-160.

Allir fjármagnsflutningar, svo sem er afborganir Íslands af svimandi háum lánum (=lægra gengi) eða fjárfestingar útlendinga hér á landi t.d. í stóriðju, orkufyrirtækjum eða mögulega olíuvinnsluleyfum (=hærra gengi) munu svo raska þessu jafnvægi sem fyrr. Ekki gleyma í þeirri jöfnu að “hærra gengi” er ekki það sama og “betra gengi”.

Niðurstaða greiningardeildar Hjalla

Það virðast vera “tvær mögulegar framtíðir” fyrir okkur núna – að því gefnu að báðar séu opnar. Við ráðum því því miður ekki lengur sjálf. Þessar leiðir eru:

-

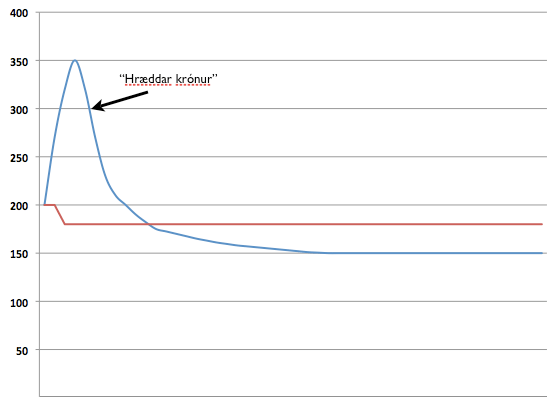

Fljótandi króna og stórt erlent gjaldeyrislán, sem þýðir svakalegt tímabundið högg í formi óðaverðbólgu í nokkra mánuði. Því tímabili ætti svo að fylgja “óðaverðhjöðnun” þegar hrædda féð er farið og hefðbundin hagfræði tekur við. Verðbólgan og -hjöðnunin myndu reyndar sennilega mælast umtalsvert hærri en raunveruleg hækkun og lækkun útgjalda þar sem verðbólgumælingar taka ekki nærri strax tillit til breytinga eins og samdráttar í neyslu eða staðgöngu ódýrari vara (pylsur í stað piparsteikur, strætó í stað einkabíls eða núðlusúpa í stað fersks ítalsks ravioli).

-

Upptaka Evru við neyðarskilyrði á arfaslöku gengi m.v. það sem við höfum átt að venjast. Þetta jafngildir í raun stórfelldri niðurfærslu á eignum Íslendinga núna og um ókomna framtíð.

Grafið hér að neðan sýnir þessar tvær leiðir. Tímakvarðinn er viljandi án skala.

Sjálfum hugnast mér betur fyrri kosturinn, jafnvel þó hann líti út fyrir að vera sársaukafullur – að því gefnu að enginn bendi mér á alvarlega ágalla á ofangreindu. Náist þetta jafnvægi hlýtur samt sem áður að vera forgangsatriði að skapa þar eftir stöðugleika í gjaldeyrismálum. Sá stöðugleiki fæst ekki nema með kjölfestu í stærra myntkerfi. Það er orðið svo augljóst að það þarf ekki að ræða það frekar.