Smá DataMarket nördaskapur í morgunsárið.

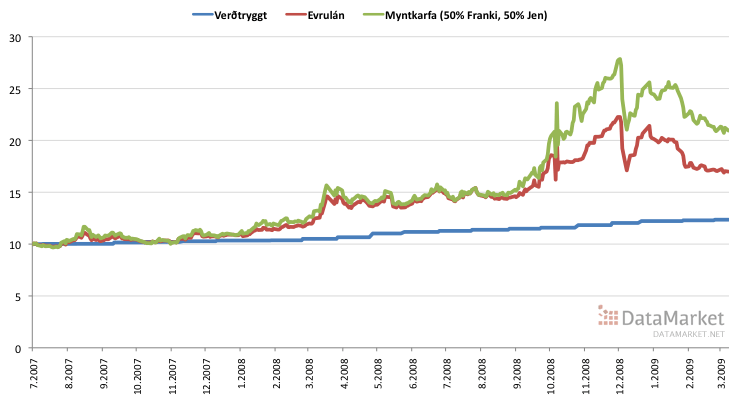

Hér er búið að teikna upp þróun 10 m.kr. láns frá 1. júlí 2007 (hátindi lánabólunnar okkar) m.v. þrenns konar mismunandi forsendur:

ATH: Ekki er tekið tillit til afborgana eða vaxta, bara þróun á höfuðstól m.v. gefnar forsendur.

Tölurnar á bakvið þetta (og þúsundir annarra hagvísa) verða fáanlegar í Gagnatorgi um íslenskan efnahag þegar þar að kemur.